两会期间,关于减税的利好消息频仍,据报道,中国2019年将深化增值税改革,推出新一轮更大规模、实质性、普惠性减税降负举措,包括推进增值税等实质性减税等等,以更好地推进中国经济高质量发展。

“深化增值税改革”,当然不应仅仅降低增值税率那么简单,增值税在中国推行20多年来,尤其在征管上,积累了非常多的矛盾,亟需优化及改进,那么,我们究竟该如何进行增值税改革?目前增值税制的主要矛盾是什么?我们讨论的增值税改革是不是就是降低增值税税率?降低增值税税率是否意味着降低企业直接负担?免征小微企业增值税能否当然达到刺激企业经济活力的效果?要想回答这些问题,首先需要对增值税原理及其设计逻辑有一个基本正确的认识。

前不久,财新网专栏作家唐大杰老师写过一篇文章《增值税怎么不是企业的直接负担》(以下简称“唐文”),唐老师认为:“增值税应该是企业的直接负担,增值税转嫁论的逻辑起点是错误的,其推论过程充满瑕疵,应该退出历史舞台”。天下苦“税”久矣,“唐文”一石激起千层浪,一时附和者众,甚至朋友圈中一些财税专业人士也多有转发。

如果“增值税是企业的直接负担”,我们不妨将问题推到极致,则,假设将增值税率降为零,国家减少的“增值税税收收入”,对应就应该是企业减少的“直接负担”,但实践证明,这并不成立,如果将增值税税率降为零,最大的受益者应该是最终的消费者而不是企业。因此说,唐老师的观点应该是错误的,如果此类观点成为主流民意,势必误导增值税改革方向——误以为降低增值税率可直接、有效地降低企业直接负担。故,试辩驳及延展讨论如下,以期抛砖引玉。

一、从增值税原理及设计逻辑看,增值税不是企业的直接负担;

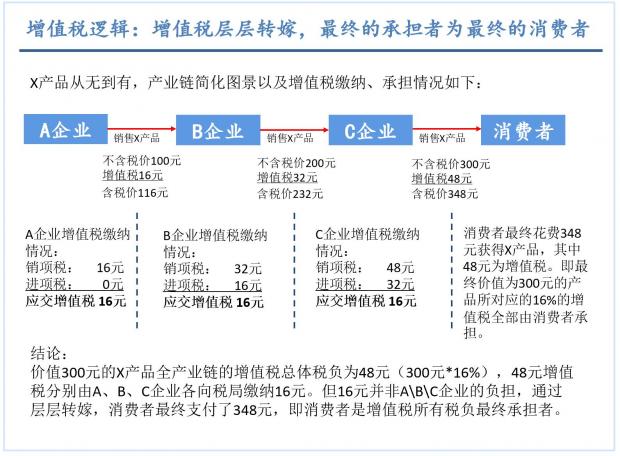

唐老师说“纳税人的销项税金可用进项税金抵扣,而需交纳剩下未抵扣部分,计算所得增值部分的税金是企业的直接负担”,这个看法是错误的,我们知道,在增值税制度设计下,增值税层层转嫁,最终承担者是最终消费者,但消费者不需直接将增值税交给税局,而是在产业链各环节中由企业提前代收并分别缴纳给税局。图示如下:

从以上图示可以看出,A、B、C企业虽然分别向税局缴纳了16元增值税,但增值税税金实际并不由产业链中各企业承担,而是全部由最终环节的消费者承担,A、B、C企业履行的是代收代缴增值税之职责,这正是增值税转嫁逻辑设计精妙之所在。

“唐文”将企业缴纳的增值税误以为是企业的直接负担,原因是没有理解增值税的基本转嫁原理、逻辑以及其实现过程。

第二、误以为增值税是企业的直接负担,其外因与国人的标价习惯有关;其内因是混淆了增值税收入与企业收入截然不同的性质。

大家知道,增值税是价外税,在国外,商品标价会清清楚楚将价格以及增值税税金分开列示,例如,一瓶酒,价格100元,增值税金16元,价税分开列示,明明白白告诉社会,卖方的收入为100元,同时,卖方还有义务替政府向买方收取16元的增值税,并上交税局,钱货两讫。

而在国内,价格通常是含税的,同样是一瓶酒,价格100元,增值税16元,价税不分开,直接标价116元,每销售一瓶酒,卖方的企业管理者、销售部门错误地认为他们获得了116元的收入,但事实上,这116元中,仅100元为卖方收入,另外的16元,是卖方根据增值税法规,替国家向买方代为收取的增值税税金,此16元与前面的100元性质截然不同。

卖方原以为116元是其收入,后来发现需将其中的16元上交国家,于是痛苦就产生了,卖方开始大声嚷嚷,国家抢了他的16元钱,这当然是错觉,这16元钱从其产生那一天起,所有权就不是卖方的,如果不是增值税法规的存在,卖方根本就没有权利向买方收取这16元钱。

因此说,当卖方将16元代国家收取的增值税上交国家时,不能将此16元增值税金理解为是卖方的直接负担。唐老师们将16元应计入“应交税金”科目贷方的款项误以为是企业的资产或收入,导致产生错误的痛觉。

三、不能将市场竞争中企业经营管理不善导致的经营困难问题错误地归咎为增值税税率太高;

企业一旦出现经营困难,产销不顺畅,往往伴随着增值税无法顺利转嫁出去,这使得企业的管理者甚至企业税务人员误以为是增值税太高造成了企业经营困难,但事实正好相反,是企业经营自身出现问题,才导致产品无法按正常价格销售出去(要知道,这些企业的竞争对手面临同样的增值税税率)。

一般情况下,在市场经济中,市场主体为了追逐利润,总是把资本从利润率低的部门转移到利润率高的社会部门。通过竞争和资本转移,引起供求关系和价格的变动,各个社会生产部门的利润率趋于平均化。当一个企业的产品具有核心技术,在产品生命周期中处于上升期时,其具有一定定价权,使得产品利润高于社会平均利润,增值税可以顺利转嫁出去,这时,社会资本会蜂拥至这个领域,竞争逐渐饱和,产品利润率会逐渐下降到社会平均利润率水平,在产品只能维持社会平均利润率的情况下,企业仍可顺利将增值税转嫁出去。但是,如果企业继续不思进取,管理不善、产品落后,不能满足社会需要,而不得不以低于社会平均利润率的价格进行出售时,增值税的转嫁将逐渐面临问题,试举例如下:

假设某行业产品的社会平均利润率为10%,增值税率20%,某企业生产该产品成本为100元,进项税为20元。

第一种情况:当该企业产品与社会该类产品平均品质一样时,可以以达到社会平均利润率的价格售出,即该企业可以132元的含税价售出(100*(1+10%)*(1+20%)=132元),产品的不含税售价为110元[132/(1+20%)];企业顺利维持了10%利润率[(110-100)/100=10%];

代收的增值税销项税为22元[110*20%],扣除之前交给上游的20元进项税,卖方只需本次应交增值税金仅为2元(销项税22-进项税20=2元),卖方顺利实现了增值税转嫁。

第二种情况:如果该企业产品品质低于市场平均水平,则其产品的价格必须低于市场平均价格才能售出,假设该产品实际只能以118元的含税价格售出,则,

企业的不含税售价为98.3元(118/(1+20%)),企业此笔业务亏损1.7元(收入98.3元-成本100元=-1.7元)

增值税销项税为19.7元,进项税为20元,企业月末进项税有0.3元留抵。

在第二种情况下,企业成本为100元,售价为118元,企业看似售价高于成本价,应该盈利,但这是一个错觉,因为企业销售价118元中,真实收入,即不含税收入,仅为98.3元,其余的19.7元为代国家向买方收取的增值税。此时企业管理者认为是因为国家要向他收取19.7元的增值税,所以导致了企业的亏损,但是他忘了,如果国家不征增值税,在充分的价格竞争下,该产品则不能以118元的价格售出,而只能以98.3元的价格售出(国家不可能只向其竞争对手征收增值税,而不向该企业征收增值税)。在上述情况下,不是增值税压垮了企业,而是企业自身经营不善压垮了企业。

因此说,国家普遍降低增值税税率并不能解决此类企业经营困难的问题,因为你的税率固然降低了,但你的竞争对手的税率也同样降低了,长期看,增值税税率降低,根本上不会直接使得企业负担减少或收益增加,根据增值税设计逻辑,国家降低增值税税率好处的最终享受者应为最终的消费者。

期望通过降低增值税来直接降低企业负担的想法从逻辑上讲并不成立。

第四:对小微企业免征增值税能够达到预期目的吗?

为支持小微企业进一步发展,财政部、国家税务总局2019年1月17日发出《关于实施小微企业普惠性税收减免政策的通知》,规定“对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税”。 国家对小微企业免征增值税能够达到支持小微企业发展的预期目的吗?我们不妨简化为两种情况进行分析:

第一种情况:小微企业对正常纳税的中大型企业的产品不构成竞争关系。例如社区旁边的餐饮企业。

在第一种情况下,小微企业产品的竞争对手为其他小微企业,国家对小微企业普遍免征增值税,从长期看,小微企业的收益率并不会因免征增值税而提高,由于竞争的存在,小微企业通过竞价,销售价格将逐渐下降到原来行业平均利润率的水平。

第二种情况:小微企业产品与正常纳税的中大型企业的产品构成竞争关系。

在第二种情况下,小微企业与中大型企业产品竞争中具有价格优势,这固然使得小微企业在竞争中处于相对的优势,然而这又不免使得正常纳税的中大型企业处于竞争的劣势,通过税收政策,让管理更规范、对社会贡献更大的中大型企业处于竞争劣势,并不符合社会总体利益最大化的原则,长期以往,可能导致“劣币驱逐良币”、或者企业为享受免税政策,通过各种筹划、安排,不愿意成长为中大型企业,这些都是隐藏在政策后面我们虽看不到,但可以预计的负面后果。

由上分析可知,至少在上述两种情况下,免征小微企业增值税能否达到预期的刺激企业经济发展的目的仍尚待观察。

政府在制定增值税优惠或是免征增值税政策时,需充分考虑政策带来的好处与弊端。不能只看到好处,而看不到弊端,当且只当好处远远大于弊端,改革才是必要的。

事实上,鉴于增值税间接税的特点,要想降低企业税收负担,最直接的方式应该是降低企业所得税等直接税的税负,而不是降低增值税的税率。

(免征小微企业增值税带来后果,因小微企业在产业链中的不同地位而有所不同,以上仅仅作简化分析,实际情况远比上述分析复杂。)

总结:

任何一个税种,都是存在征税成本的,企业进行各项税种的管理时,也会发生一些成本,具体到增值税,如进项税支出资金时间成本、产品的非正常损耗导致进项税转出等等,这些费用将进入企业损益表,直接构成企业负担。

目前的增值税规章制度在执行的过程当中,仍存在各种各样的问题,如果社会存在大量企业偷逃增值税,这些企业以不含增值税的产品低价投入市场,则正常纳税的企业不得不降低自身产品的利润率以参与市场竞争,在这种情况下,增值税可能间接成为这些企业的负担。(这正是目前增值税改革从制度到执行上亟需改变的。大量中小企业通过私帐,逃避增值税,导致不正当竞争,这不是税率改革能解决的。)

如上所述,由于各种原因,在实际操作过程中,增值税有可能转化为企业的实际负担,但无论如何,从本质上而言,增值税不是企业的直接负担!——国家对增值税税率进行调整,并不一定直接导致企业整体直接负担下降——只有认清这个本质,才有可能对增值税做出正确的、有效的改革,也只有这样,才有可能让增值税改革服务于整个国民经济的发展。

对于增值税而言,纳税人期待的是一部公平、适度、稳定、安全、纳税人可预期自己行为后果的增值税法。适度的税率,仅仅是纳税人的诉求之一。

与降低税率相比,纳税人更期待的是安全,即,在税收制度下,纳税人的合法权益能得到有效的维护。目前增值税法律地位不高,只有作为行政法规的国务院颁发的暂行条例和作为税收规章的财政部、国家税务总局颁布的实施细则,以及作为部门规章的规定、办法及一大批规范性文件。税务机关既当运动员,又当裁判员,国家税务总局从维护国家税源的角度出发,出台的各类规范性文件,往往使得企业处于弱势的一方,很难有效使用法律的武器维护自身的合法权益。

如何实现增值税税收法定,让“增税”或“减税”都有法可依;如何实现增值税的公平稳定,让纳税人作为市场的参与者能公平竞争;如何维护一个依法行政的税收征管环境,让纳税人不再有原罪,对自己行为产生的后果有一个稳定的预期等等;所有这些,同样是深化增值税改革应关注的方向。

厘清了上述问题后,我们再来看未来的增值税改革,降低增值税税率,无法解决目前增值税征管其他深层次的矛盾,增值税改革仍任重道远。

肖文

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}